Cuando nos encontramos con que un cliente no nos paga las facturas pendientes y vencidas es frecuente que nos preguntemos el porqué de este impago y lo primero que nos pasa por la cabeza es llamar al cliente para reclamar. En esta pequeña reflexión, no voy a entrar en los detalles de cómo reclamar a nuestro cliente (eso lo dejo para otra ocasión).

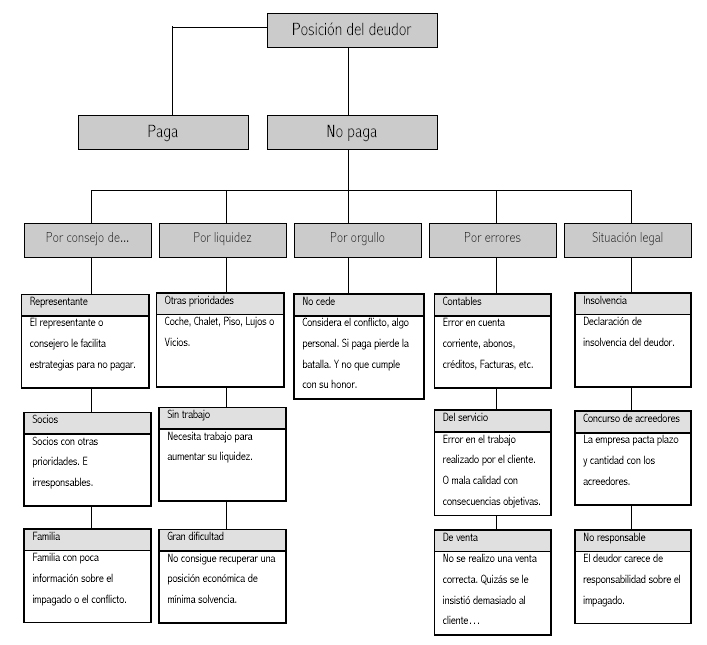

Cuando me pregunto por qué no nos paga un cliente me estoy refiriendo a que motivos tiene nuestro cliente para no pagarnos. Hemos comprobado la factura, y está correcta. Hemos confirmado la fecha, y fue ayer. Hemos revisado los términos de pago, y están perfectos. Entonces, ¿por qué no pagan?

Hay tres respuestas principales:

1. El cliente tiene problemas de liquidez.

2. El cliente ha ido a la quiebra.

3. El cliente, sencillamente, no quiere pagar.

¿Y cuál de estas tres causas es la más frecuente? Hombre, viendo el momento actual de crisis y los problemas que tienen muchas pequeñas empresas en salir adelante podríamos aventurarnos a elegir la opción 1, o incluso (si somos muy pesimistas) la opción 2. ¡Error! Según los últimos estudios, la principal causa de los impagos es porque el deudor simple y llanamente no quiere pagar. En Europa esta es la causa del 35% de los impagos, mientras que en España esa cifra casi se duplica.

Eso sí, estos informes no nos aclaran porqué el cliente no paga. ¿Será que es un “moroso compulsivo”? ¿será que mejor pagar más tarde que ahora? o ¿será que prefiere dejar de pagar y guardarse liquidez por si las vacas vienen más flacas? Esa es la cuestión que realmente habría que analizar… ¿o no?

Cobrar las facturas vencidas es de las tarea menos apetecibles aunque prioritaria, ya que de ella depende la supervivencia del negocio. A continuación se detallan unos puntos que pueden mejorar el ciclo de la recuperación de impagados.

Cobrar las facturas vencidas es de las tarea menos apetecibles aunque prioritaria, ya que de ella depende la supervivencia del negocio. A continuación se detallan unos puntos que pueden mejorar el ciclo de la recuperación de impagados.

La

La

La visita personal es el método más efectivo para la recuperación de un impagado, aunque hay que tener en cuenta que es el método más costoso. Cuando las cartas y/o llamadas telefónicas no surten efecto, la visita personal al moroso es la última alternativa extrajudicial que nos queda.

La visita personal es el método más efectivo para la recuperación de un impagado, aunque hay que tener en cuenta que es el método más costoso. Cuando las cartas y/o llamadas telefónicas no surten efecto, la visita personal al moroso es la última alternativa extrajudicial que nos queda. Con estos datos básicos, la entidad podrá ponerse manos a la obra para poder evaluar la concesión del servicio de factoring. Para ello, la entidad analizará tu empresa, analizará a tus clientes (sobretodo su solvencia) y las condiciones propuestas.

Con estos datos básicos, la entidad podrá ponerse manos a la obra para poder evaluar la concesión del servicio de factoring. Para ello, la entidad analizará tu empresa, analizará a tus clientes (sobretodo su solvencia) y las condiciones propuestas.{kind=link}